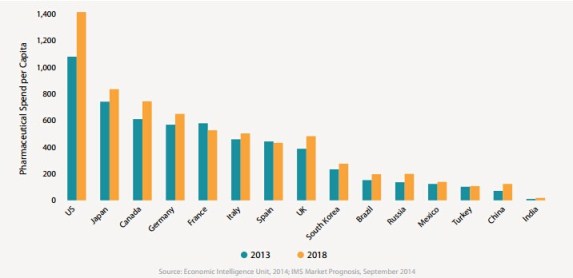

至2018年中國人均藥品支出將增長70%,仍僅為美國的9%

發布時間:2014/11/25 10:53:14

IMS分折,到2015年,全球性藥方藥銷量將到達1.205億歐元。這一項數字9高過2018年世界里第25大經濟條件體西班牙的GDP1.25億歐元。

中國成為新興市場增長代表

Global Spending and Growth, 2009-2018

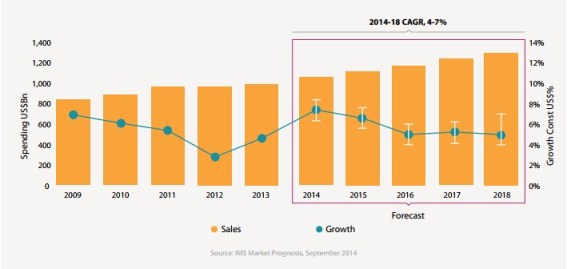

全球藥品采購支出將會增加

Pharmaceutical Spending per Capita

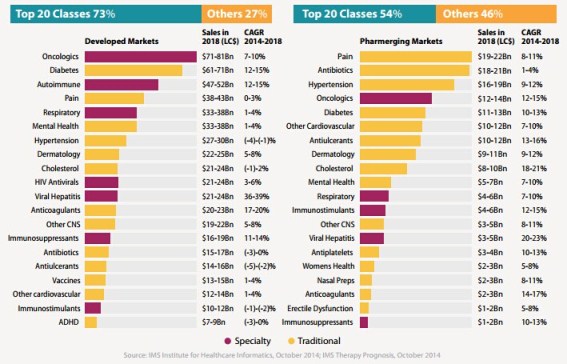

特殊治療領域將繼續保持增長優勢

Projected Specialty Drug Spending, Developed Countries vs. Pharmerging

全新靶點藥物和孤兒藥的市場將持續擴大

Global Launch of New Molecular Entities (NMEs)

全球銷售額北美占比仍最大

Geographic Distribution of Medicine Spending

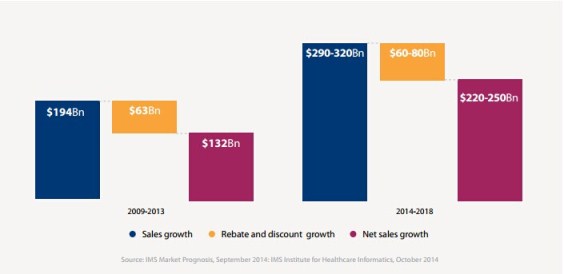

制藥工業凈利潤增速下降25%

Global Market Growth Moderated by Rebates 2009-2013 and 2014-2018