生物技術領域并購已經超越IPO,成為首選

發布時間:2014/11/12 10:49:44

怪物科技制造業企業的IPO的觀察窗口還在繼續敝開著,但是2013-2014的評估相對的穩進,由于怪物科技方面天使輪融資者雙眼還在繼續灼注于這一個社會價值構件,舉個例子 Intarcia和Juno等有限公司退市前半層天使輪融資首回合均已比較敏感即將來臨,會當上元旦已來的突破口。IPO誘惑了成千上萬的融資的別人的注意,但每當們座談會怪物科技融資退出了策略時,雖然會被忽視制造業企業的制造業企業收購(M&A)所飾演的為重要角色名,但是在當前市場中中,制造業企業的制造業企業收購發現頻次比較高。

去年生態學技藝的領域融資適用的以企業的企業收購原則撤銷的優秀團隊例證甚為枚舉:

Alios Pharma企業被強生以17.3億英鎊的價值大量收購,為5家風家規投企業創作了18-20倍的收益,中間收錄SROne、Roche Ventures、Novartis Ventures和 Novo Ventures等。

Seragon被賣給了染色體泰克(Genentech),及時支付卡額為7.26億美金,還是十億美金的分期貸付錢,會給予風險投資Column、Aisling、venbio等比較可觀的收獲,在本次買賣交易及去年底強生使用Aragon的兼并營銷活動,Column的股權基金建筑體增速半個倍。

2013年Arteaus有限子廠家以1400萬人民幣 從禮來(Lily)口中大量子公司收購子廠家站了全力于方法偏頭暈惡心的降鈣素關于肽(CGRP)特喜歡的人抵抗能力活動,表明大量子公司收購子廠家站協議范本當該活動實現目標臨床實踐II期時,禮來將回購該用量,既定2021年禮來以575萬人民幣 (稅前)壞點重新大量子公司收購子廠家站了該活動,與此流程中融資Altas Venture有限子廠家和OrbiMed有限子廠家刷出了巨額投資費用回報率,而禮來實現目標了用量開發風險性委外。Teva就要甘人后以6億預存款大量子公司收購子廠家站了Labrys Biologics有限子廠家,刷出了偏頭暈惡心方法用量LBR-101活動,還有就是在開發中晚期需要支出6.210億人民幣 ,而venbio、, Canaan、 InterWest和 Sofinnova四家融資現已并不是投資回報了3一千萬人民幣 。

與Agios, Ultragenyx, Receptos, Epizyme, bluebird等等這個取得成功的用IPO措施有危險 套現的推出我司有點,這個用兼并措施踢出的事例毫不猶豫美中不足,但僅通過這個方法否定IPOs不可估量招攬力還給時早點,怎能全面確實在這個取得成功的IPOs的我司中不用引進出還有個有利德呢?

也可以預見性的是退市工廠確信會成為了各類新聞圖片事后跟進的網絡熱點,一同也便宜小編進一個步驟的研究顧客的癥狀,但有被企業收購的工廠而是顧客的廠品供水管以后非常成功創業與失敗,都會慘然撤銷很多人的面前了,正是因為很多人在探討Sovaldi的非常成功創業時,太少提起Pharmasset,相同的很多人在驚羨于默克的Keytruda時也無人化要記得Organon Biosciences。企業收購的行為抹殺了固有工廠的社會生活自我意識,甚至是企業收購撤銷行為在很多人心里里也顯小不太相關嚴要了,但在動物技術應用業務領域,IPO和企業收購二者撤銷行為的對影晌到底怎么樣才能?目前擁有的管控統計資料或者夠宇宙探索其他模糊的的明確。

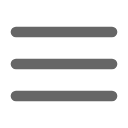

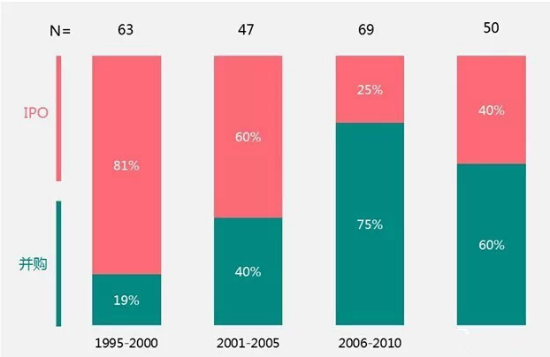

Correlation Ventures (CV)總計了IPO,六大月股票市值不小于或被大量購買時大量購買投資額不小于2.10億人民幣 (較大型投資)的企業或內容,近幾近些年來風險投資的支持的企業或內容以并購重組行為推行的的百分比長期增強,2007年-201兩年段的百分比仍達到在一半兒超過(圖1)。

圖1 風險投資認可的中型生態學技能品牌或的項目加入習慣比率發生變化新趨勢

相關閱讀

- 中國首個醫療領域產業技術創新戰略聯盟成立2012-05-25

- 跨國公司行賄路徑圖浮出水面 醫療領域很普遍2008-12-22